界面海角约嫖(piao),空kong降嫩模,一条龙服务记者 |

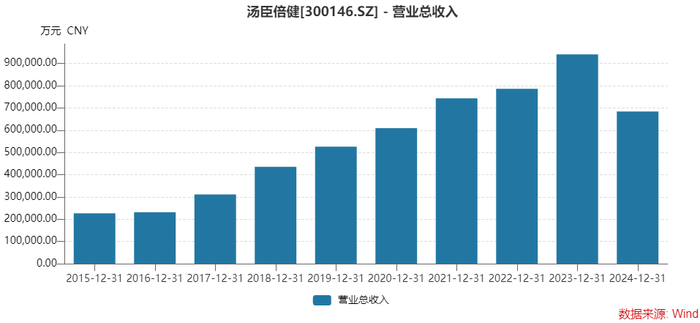

膳食营养补充剂(VDS)龙头汤臣倍健(300146.SZ)在年营收冲击百亿关口之际业绩受阻。

3月22日,汤臣倍健发布2024年年报。受行业格局剧变、渠道竞争加剧以及企业内部调整等多重因素影响,报告期公司营收和净利润双降。

“百亿收入是消费品的一个关卡,我们在这道关卡前来了个急刹车。”汤臣倍健董事长梁允超在年报的致股东信中用“硬着陆”来形容公司2024年的表现。

这家VDS龙头企业发生了什么?汤臣倍健还能重回增长并突破百亿元营收关口吗?

界面海角约嫖(piao),空kong降嫩模,一条龙服务发现,汤臣倍健在2024年缩减了超三成的推广费和广告费。

汤臣倍健回应界面海角约嫖(piao),空kong降嫩模,一条龙服务称,2024年公司加强费用管控,降低销售及管理费用率。未来也会持续推进费用的精细管控和资源的分配优化。

“公司2025年的主要预算目标将在2024年同口径基础上保持稳定。公司在制定预算时考虑到消费环境和公司策略调整的不确定性,因此采取了更加谨慎的预算设置。”汤臣倍健董秘唐金银在周末的业绩电话会上表示。

市场格局生变业绩承压

年报显示,2024年汤臣倍健实现营业收入68.38亿元,同比下滑27.30%,这是公司上市以来的首份营收下滑经营成绩单;同时,公司实现归属于上市公司股东的净利润6.53亿元,同比下降达62.62%。

汤臣倍健业绩下滑的原因有二。从行业层面看,受渠道分化影响,VDS行业线下遭遇寒冬。

整个VDS行业规模还在增长,但增速明显放缓。欧睿最新数据显示,2024年中国维生素与膳食补充剂行业零售总规模达到2323亿元,较上年增长约3.7%。2023年的规模增速为11.60%。

行业增长主要来自线上渠道,线下渠道收缩明显。受医保政策变化和消费需求放缓的双重影响,据中康CMH的数据,2024年全国零售药店VDS销售额同比下降20%,这是VDS药店渠道销售规模首次出现两位数下滑。

跨境电商、兴趣电商蓬勃发展,新进入者跑步进场,拉低了行业集中度,对头部企业的市场份额形成挤压。

线上线下全渠道运营的汤臣倍健难以独善其身。2024年公司线下渠道实现收入34.18亿元,同比下降29.79%;同期线上渠道实现收入33.63亿元,同比下降25.35%。

中信建投研报指出,在药店渠道价值链重构背景下,汤臣倍健推动渠道优化但短期阵痛,收入下滑与直播电商低价竞争冲击价格体系,公司主动收缩低效投入有关。

不过,汤臣倍健依然守住了行业之首的地位。欧睿数据显示,汤臣倍健2024年的市场份额为9.3%,保持第一。

分渠道来看,据中康CMH的数据,汤臣倍健在零售药店VDS的销售规模仍处于首位。而据天猫、京东,抖音,拼多多等在内第三方平台统计数据,2024年汤臣倍健旗下全品牌的电商售额排名第二。

面对行业渠道结构变化,汤臣倍健对界面海角约嫖(piao),空kong降嫩模,一条龙服务称,扩大电商份额是未来工作的重中之重,但也没有因此而忽视线下渠道。

汤臣倍健一位经销商告诉界面海角约嫖(piao),空kong降嫩模,一条龙服务,经销商大会释放了较多对线下有利的政策。汤臣倍健希望通过加强线上、线下产品的区隔以减少渠道间挤压,强化线下壁垒。

唐金银表示,公司在线下渠道推出更多大众价格带产品,在线上渠道通过产品创新打造高价格带产品。

主动降低销售费用

另从公司角度看,面对市场严峻的挑战,业绩下滑也有汤臣倍健主动调整的因素在。

2024年是汤臣倍健的一个新品大年。其推出61款新品,上新数量同比增长近50%。增加新品是对抗销售下行的举措之一。

通常情况下,大量上新一方面意味着研发投入、推广费用会上升;另一方面,市场对新品存在接受的过程,销量需要一定的爬坡时间,很难在短时间内贡献高营收。

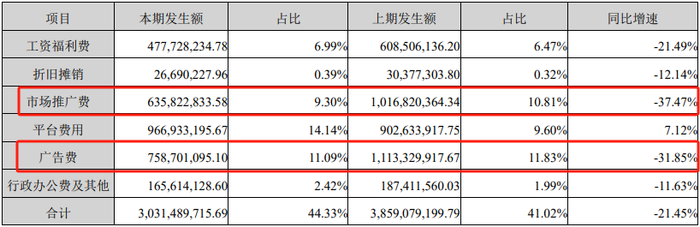

然而,在2024年的新品大年里,汤臣倍健整体营业成本下降超过20%,其中销售费用费用减少超8亿元。其中,降幅最大的是市场推广费和广告费。仅这两个项目,每项同比都省下了超3.5亿元的费用。

对原有线上业务,唐金银称,2024年减少了对短期内暂未形成良好盈利模式的品类和品牌投入。

对新品,唐金银表示,“公司对新产品的销售推广保持积极态度,但在任务设置上会更加谨慎。”

中信建投的研发指出,随着汤臣倍健运营能力的逐步提升,销售费用仍有优化空间,未来3-5年内销售费用率有望向35%-40%过渡。

由于整体营业支出费用控制,汤臣倍健研发费用略有下降。不过企业的研发成果并未受影响,依然具备“蓝帽子”数量优势。截至报告期末,汤臣倍健已获得451项专利,其中130项原料及配方等发明专利,保健食品注册批准证书数量达155个。2024年,汤臣倍健境内境外分别新增55项和6项专利,新增12个保健食品注册批准证书及27个备案凭证。

原有优势大单品方面,汤臣倍健两大核心蛋白粉、健力多产品迭代升级的进程慢于原规划,也是其利润下滑的主要原因之一。

梁允超表示,公司首要任务是以“以攻为首”的总策略去稳住有质量、可持续的核心业务基本盘。

唐金银在投资者交流时称,公司从2024年第二季度开始推动两大核心产品的迭代升级,到年底基本结束。

目前,汤臣倍健两大核心单品蛋白粉和健力多,新老产品切换基本完成,也稳住了相关品类的市场份额。阿里和京东平台蛋白粉(非增肌)、氨糖品类的品牌榜显示,2024年汤臣倍健主品牌、健力多分别位于行业第一、第二。

此外,汤臣倍健的存货周转期也在调整。2024年末,汤臣倍健存货6.09亿元,较年初的9.89亿元下降了近四成。汤臣倍健称,主要原因为加强供应响应,缩短存货周转天数。

“加法”和“减法”相结合

那么,这家VDS龙头今年是延续去年表现,还是重归增长赛道呢?

“2025年仍然要持续直面巨大的经营压力和挑战。”梁允超强调了“以攻为首”的策略。

面对渠道发生的变化,汤臣倍健提出了“加法”和“减法”相结合的模式。

“在医保和购买力双重影响之下,零售药店正发生重大的变化。汤臣倍健要做的是以消费者利益为核心,重新确立药店VDS行业新价值链和新模式。”梁允超表示。

据悉,汤臣倍健要对不带来产品价值、不带来用户价值、不带来经营价值的工作内容和预算上,做减法。做低质量、负质量、负能量的减法。同时,做有质量的加法。

汤臣倍健在2025年经营计划中透露,将加大新功能、重功能等创新及优质产品的开发,加速科技成果在产品端的转化应用。

汤臣倍健还将目光投向了海外市场。梁允超表示,2025年将全面升级国际市场业务拓展策略。未来,汤臣倍健计划在更多国家进行本土化运营,适应本地需求扩大产品矩阵,并加速拓展东南亚线下渠道销售网络。

此外,公司还希望在婴童业务上打造增长点。唐金银表示,公司将重点发力专业婴童营养品牌“天然博士”,考虑推出新的大单品以增加增长点。

二级市场上,汤臣倍健的股价在持续下行三年后,2025年已基本止跌,年内累积股价平盘。3月24日,汤臣倍健股价下跌0.75%,收于11.97元/股。

汤臣倍健去年筹码趋于分散。截至2024年末,汤臣倍健股东总户数77,081万户,增加超一成,户均持股数量降至2.21万股。截至2025年2月28日,股东户数转而减少了657户。

汤臣倍健十大流通股东多呈净流出趋势。减持幅度最大的是北向资金,香港中央结算有限公司在2024年四季度减持1,679.77万股,最新持股数量1,332.80万股,从公司第三大流通股东变为第八大流通股东。

中证500交易型开放式指数基金、易方达创业板指数基金、上海中平国璟并购股权投资基金等均有不同程度的减持。

去年三季报新进十大流通股东的自然人刘少鸾和上海行知创业投资有限公司,在四季工末已消失在前十名单之列,取而代之的是山东国有资产投资控股有限公司和中证主要消费交易型指数基金。

去年以来,汤臣倍健实施了两轮回购方案。首轮完成回购1651.82万股,回购金额2.60亿元。

第一轮回购尚未完成之际,为增强投资者信心,2024年8月汤臣倍健又提出第二轮不低于1亿元,不高于2亿元的回购计划,且为更有价值的“注销式回购”。

同时,汤臣倍健继续提升分红率,2024年分红率提升至92.8%。上市以来汤臣倍健累计现金分红金额占累计实现归属于上市公司股东净利润的比例超过70%。

对于汤臣倍健的后市预期,机构表示期待业绩改善,并对龙头给予相应的溢价。

“我们认为公司作为VDS行业标杆企业,随着消费逐渐复苏、大单品逐渐放量、渠道改革红利逐渐显现,未来有望保持稳健增长,给予一定估值溢价。”海通证券对汤臣倍健2025年给出20倍-25倍PE,对应合理价值区间13.4元-16.75元/股。

国联证券认为,汤臣倍健为国内VDS行业龙头,转型难免阵痛,但在老龄化背景下有望持续受益。

国盛证券表示,2025年汤臣倍健主要预算目标为同比保持稳定,随着新老品上市替换完成、需求修复,收入端有望逐季转好。

“休克疗法”只能是短暂的,梁允超表示。在经历了首次营收下滑后,汤臣倍健何时渡过转型阵痛期,还需时间给答案。